収益物件の投資分析

収益物件の投資価格が的確かどうか?を判断するときによく使われるのが「DFS法」(Discounted Cash Flow)

例えば、あるアパート投資のケースを見てみましょう。

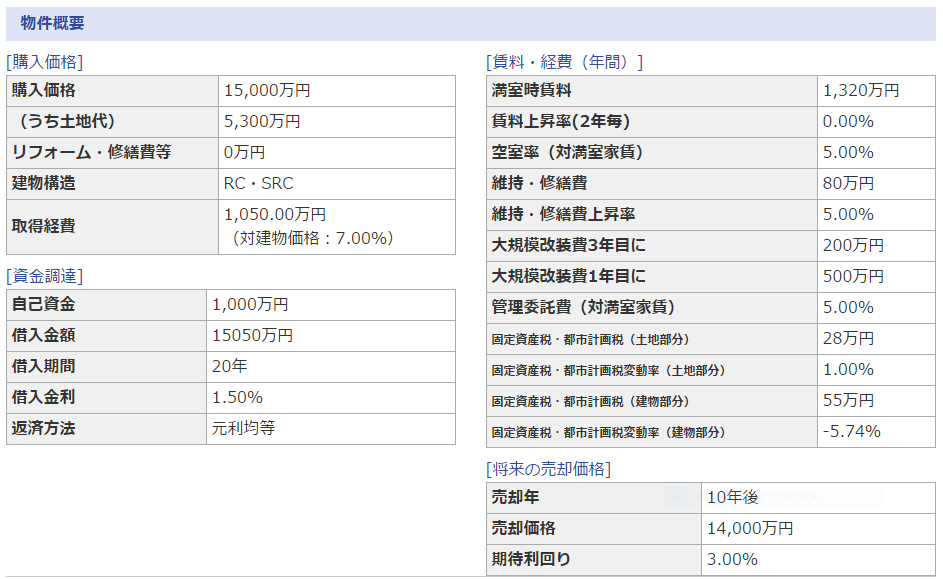

※1000万の自己資金で、15000万円で購入し、期待利回り3%、10年後に14000万円で売却した場合のシミレーションでは?

<物件概要>

※この物件の投資分析結果はこちらからどうぞ

●このシミレーションで分析するのは、毎年積みあがる純収益と10年後の売却益を合計して、現在の価格に計算しなおした額が、投資適格価格かどうかの基準になる収益 (DCF法)価格です。

●この物件の場合、DCFが18353万円になり、15000万で購入したので、1000万円の自己資金を差し引くと、

2303万円の利益が出ると予想結果でました。

※これはほんの一例ですが、弊社では、このようなシミレーションを条件を変えて、クライアント様と共に、最善の方法を見つけ出します。

※その他、二次相続まで見据えた相続税増減の概算や、古アパートの収入対策、このケースはアパート建て替えVSリフォームのどちらがいいの?など、さまざまあります。

<投資分析の解説>

ここでは収益用不動産(以下、物件という)の購入にあたり、その投資の適格性について次の観点より投資分析を行なっていきます。

なお、購入する物件については将来的に転売(40年以内)することを前提とします。

①保有期間中のキャッシュフロー(CF)はどうなるか?

②収益価格はいくらになるか?

③その他の分析指標はどうなるか? その指標にはどういう意味があるか?

①のキャッシュフロー(CF)については、収入から支出(ローン返済額含む)を引いた税引前現金収支により計算し、表およびグラフで表示します。 これにより、物件保有期間中の資金繰りについて把握できます。

②の収益価格については、収益還元法のひとつである「DCF法」(Discounted Cash Flow)を用いて行ないます。

これにより、その物件の持つ真の収益性について把握できます。

DCF法による評価の手順はつぎの通りです。

1.【年度ごとの純収益を計算する】

まず、DCF法では、初年度、2年度、3年度......といった、投資物件の保有期間における1年ごとの純収益を査定していきます。

この場合の純収益とは、家賃収入から固定資産税や修繕費・管理費等の経費を引いたもので、この経費にはローン返済額は含めません。なぜなら、それまで含めてしまうと、購入する人ごとの資金力によってそれぞれ収益力が異なってしまい、投資物件本来の収益力が反映されないからです。

(本シミュレーションでは、入力された数値をもとに、保有期間中の純収益は同額として計算しています)

↓

2.【将来のお金を現在の価値に割り引く】

つぎに、DCF法では各年度の純収益を現在価値に“割り引く”という、お金の時間的価値を反映させる作業が行われます。例えば、今の100万円と5年後の100万円では、その間の運用益を考えると、今の100万円のほうが価値があるわけです。このように、将来生み出されるであろう純収益(現金)を現在の価値に置き換える作業が“割り引き”で、その際に用いる数値を割引率といいます。割引率は、投資に対する期待利回り(期待収益率)と等価になります。

↓

3.【将来の転売価格を予測する】

そしてつぎに、保有期間終了後の転売価格も予測して価格に反映させていきます。

転売価格についても、転売時までの時間の経過を考慮して“割り引き”の作業を行います。

↓

4.【合計する】

こうして得られた、「保有期間中における純収益の現在価値の合計」と「転売価格の現在価値」を合計することにより、DCF法による収益価格が求められます。

③においては、融資比率(LTV)・自己資金配当率(CCR)・内部収益率(IRR)等、投資にあたり重要な分析指標の持つ意味とその計算結果を表示します。

お問合せ先

営業時間

月曜~金曜日:10時~18時

土曜日:10時~17時

日曜祭日:休み

但しご予約いただければ、営業時間外でも対応させていただきます。

お気軽にお問い合わせください!